Пандемијата na КОВИД-19 го сврте светот наопаку, вклучително и медиумската индустрија. Многу медиуми засекогаш се затворија, додека во исто време, работата на далечина и животот зад затворени врати, открија неискористени можности за медиумите и е-трговијата, кои доживееја невиден раст. Всушност, е-трговијата имаше поголем раст во првите три месеци од пандемијата, отколку во претходните десет години од нејзиното постоењето. Како резултат на тоа, проценките за растот и проектираните трендови во е-трговијата, презентирани пред јануари 2020 година, се надминати. Како резултат на овие трендови, големите медиуми ги развиваат своите стратегии за монетизација, во согласност со трендовите за развој на е-трговијата.

Проектот „Media for All“ (MfA), особено протокот за развој на бизнисот што го води Фондацијата Томсон (ФТ), ги поддржа локалните медиуми во земјите од Западен Балкан, преку обезбедување на постојано менторство, приспособено градење на капацитети и инвестициски грантови. Тимот на ФТ, кога станува збор за успешното инсталирање и имплементацијата на е-трговијата преку локалните медиумски дигитални платформи, искуси и идентификуваше различни капацитети и празнини во знаењето.

Од една страна, постои недостиг на искуство и знаење во медиумските тимови за техничката и деловната страна на е-трговијата и нејзините можности, а од друга страна, недостигот на технички и човечки ресурси претставува дополнителна пречка за нејзино успешно воведување. Дополнително, има многу контекстуални проблеми кои произлегоа од фактот дека услугите за е-трговија не се лесно достапни за локалните медиуми во овие земји.

Додека на развиените европски пазари, сегашните трендови вклучуваат конверзациска трговија (Aлекса, Сири), а плаќањата со картички се комодитет, на пазарот на ЗБ сè уште доминира готовината. А и повеќето локални медиуми сè уште се борат да имаат ажурирани веб-страници.

Трендови на е-трговијата на ЗБ

Југоисточна Европа, вклучително и земјите од Западен Балкан, се сметаa за пазар со голем потенцијал за развој на е-трговијатa и пред глобалната криза. Овој пазар со години бележи двоцифрен раст и на прометот, и на бројот на трансакции. Дигиталните медиуми постигнаа двоцифрен раст во 2020 во однос на 2019 година.

Бројот на корисници на е-трговијата е многу важен показател за големината и потенцијалот на пазарот. Ова е особено важно за „незрелите“ пазари за е-трговија, како што се пазарите на ЗБ6. Забележителна промена постои и во однесувањето на клиентите. Во денешно време, плаќањето сметки преку интернет не само што е прифатливо, туку е и пожелно. Само во 2019 година, најголемиот дел од постарата популација во земјите од регионот, го сметаа овој начи на плаќање за несигурен.

Една од најголемите телекомуникациски компании, која работи во повеќе земји од Западен Балкан, пријави зголемување на плаќањето на сметките преку интернет, токму од оваа конкретна група на корисници. Пандемијата доведе до поголема конзумација на дигитална содржина во медиумите.

Употребата на платежни картички е зголемена во сите земји на ЗБ. Србија, Северна Македонија и Црна Гора се во поповолна позиција во однос на другите земји, кога станува збор за користењето на овие картички. Во Албанија, Северна Македонија и Косово, целиот процес на вклучување на давателите на платежни услуги (ДПУ) е побавен, поради побавниот развој на банкарска е-трговија.

Развојот на единствено централизирано решение за плаќање, заради монетизација на дигиталните медиумски содржини и на бизнисите и услугите поврзани со медиумите во земјите од Западен Балкан, е неопходност.

Платформа за заедничко плаќање

Врз основа на забележаните трендови и искуства, собрани при пилотирањето и тестирањето на различните модалитети на плаќање со медиумите во ЗБ6, овој текст се залага за создавање на регионална медиумска платформа за плаќање, која на различни регионални независни медиуми ќе им обезбеди алатка за тоа како да достигнат одржливост преку монетизација на нивната содржина.

Создавањето на единствена платформа за плаќање за прифаќање на картички, во сите шест земји, е многу сложена задача. За да ја илустрираме сложеноста на обработката на плаќањата преку една платформа за плаќање, можеме да користиме два примери:

Едноставен случај: во случај кога читател од Босна и Херцеговина, сака да пристапи до дигитална содржина на интернет страница во БиХ, трансакциите треба да се пренасочат преку соодветна локална банка.

Сложен случај: во случај кога читател од Црна Гора, би сакал да пристапи до дигитална содржина од Босна и Херцеговина, одлуката за пренасочување на трансакциите станува сложена, бидејќи оваа трансакција би била класифицирана како прекугранична трансакција, со дополнителни такси за услуги, но и стапки за конверзија на валута.

Секој проект вклучува ризик и предизвици кои треба соодветно да се решат, со цел да се ублажат неуспесите и да се зголеми веројатноста за успешна имплементација. Во однос на предложените решенија, тоа го вклучува следново - регулаторен аспект, оптимизација на бизнис моделот, пилотирање на различни решенија и квалитет на содржината.

Пристап до е-плаќања: Регулаторен аспект

Еден од предизвиците за создавање унифицирано техничко решение се регулаторните услови и барања, кои се разликуваат од земја до земја. Во тој поглед, идентификувањето на разликите и нивната примена во единствена техничка платформа, одзема време и создава трошоци. Решението треба да биде локализирано и прилагодено на секој од пазарите. Пристапот на медиумите до различните услуги и методи за е-плаќање, ќе се разликува од земја до земја, врз основа на достапноста и во зависност од регулаторната рамка. На пример, секоја земја во регионот, освен Косово и Црна Гора, има своја валута. Косово и Црна Гора користат евра, па плаќањата помеѓу субјектите во овие две земји, треба да одат преку посреднички банки во ЕУ.

Бизнис модел и модел на монетизација

Независните медиуми обично се помали од националните или мејнстрим медиуми. Тие имаат помала и поспецифична публика. Ова треба да се земе предвид при креирање на деловните модели и маркетинг стратегиите. Оптималниот модел на монетизација ќе зависи од профилите на публиката, од потребите на медиумите и од очекувањата на читателите.

Оптимизација на бизнисот

Читателите, со текот на годините, се навикнаа да пристапуваат до содржината бесплатно. Веќе постои историја на неуспешни обиди на некои интернет страници од овој регион, да воведат опции за плаќање. Потребно е да се пилотираат неколку модели за монетизација, доколку првиот не дава задоволителни резултати. Со пилотирање и испитување на различните модели за монетизација, медиумите треба да бидат способни да го идентификуваат оптималното решение.

Квантитет наспроти квалитет

Оваа дилема се заснова на претпоставката дека читателите не сакаат да плаќаат за содржината што на друго место можат да ја добијат бесплатно. Аргументот овде лежи во фактот дека постојат значителен број медиуми, кои нудат иста или слична содржина, и доколку некој медиум воведе 1a ѕид за плаќање (paywall), тогаш корисниците ќе се свртат кон другите медиуми, кои и натаму нудат бесплатни содржини. Медиумите често се обидуваат да го надминат овој предизвик со обезбедување повеќе содржина, наспроти квалитетна содржина – давајќи приоритет на квантитетот пред квалитетот. Но, овој пристап носи само краткорочен успех - зголемување на бројот на посети, но не и зголемување на финансиската стабилност и приходите. Примерите од бројни слични случаи, покажуваат дека квалитетната содржина може да го најде патот до читателите, кои се подготвени да платат за квалитет.

Предложено решение

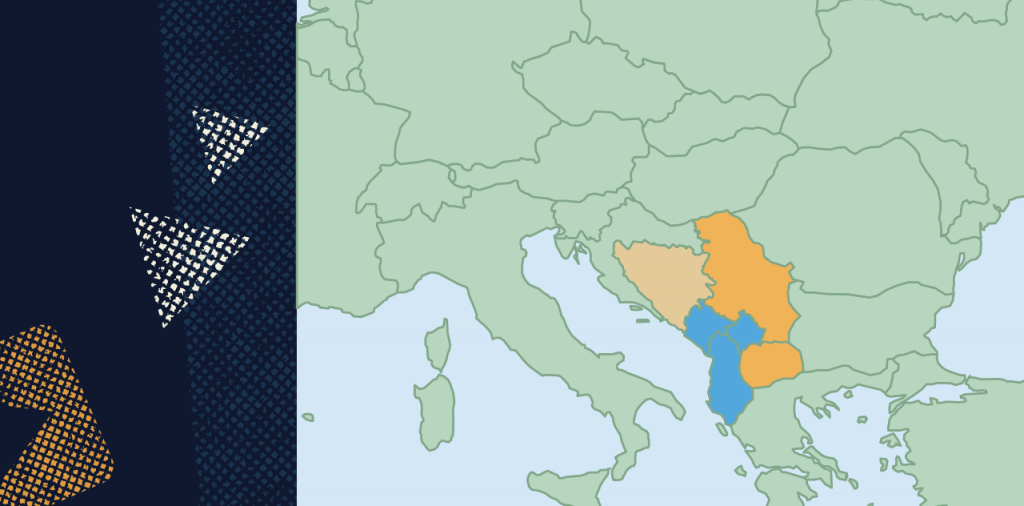

Мора да се најде единствено решение за плаќање, во контекст на проекти слични како „Media for All“, но и да се одговори на потребите и на реалните капацитети на медиумите, кои се блиски корисници. Логичен пристап во тој случај би бил развојниот процес да започне прво во Северна Македонија и во Србија (поради високо развиениот банкарски сектор), а веднаш потоа и во Босна и Херцеговина. На овој начин, најдобар успех би бил овозможен со целосно постигната регулаторна усогласеност.

Проектот треба да се развива во две фази, поради сложеноста на регулаторните барања на сите шест пазари и различните фази на развој на пазарот во секоја од земјите. Тоа би овозможило подобра контрола и управување со ризикот, заради севкупен успех на проектот.

Првата фаза би вклучувала создавање на бази, на трите најразвиени пазари (Србија, Северна Македонија и Босна и Херцеговина). Оваа препорака се заснова на големината на пазарите и на нивните различни фази на развој. Важно е да се покријат пазарите со најголем број потенцијални корисници, за да се генерира успех доволен 0за одржливост на проектот. Првата фаза ќе се фокусира на основните методи за монетизација, со широко развиени начини на плаќање: претплата, донации и членство, преку прифаќање на картички за плаќање.

Втората фаза ќе ги вклучи преостанатите три пазари (Црна Гора, Косово и Албанија) и ќе вклучи додавање на напредни решенија за плаќање како е-паричник, како и имплементација на посложени методи за монетизација: ѕид за плаќање (paywall) или плаќање за она што сака да се види (pay-per-view). Втората фаза би се финансирала од тековните приходи и од нови грантови за проекти.

Бизнис компонентата ќе биде претставена од посебна компанија, која ќе управува со целокупниот бизнис модел и ќе ги застапува проектните интереси. Деловен субјект би управувал со сите технички процеси, со техничката интеграција со ДПУ и со соодветните банки на сите пазари, како и со генералната поддршка за сите медиуми. Соработката помеѓу компанијата, бизнис компонента, и медиумите, ќе доведе до синергии во преговарањето за условите со ДПУ и соодветните банки, до едукација за новите трендови во е-трговијата и до поддршка во имплементацијата на нови стратегии за монетизација и начини на плаќање.

КЛУЧНИ КОНЦЕПТИ И ТЕРМИНОЛОГИЈА

Е-трговија - исто така, позната како електронска трговија или интернет трговија, се однесува на купување и продавање на стоки или услуги преку интернет, како и пренос на пари и податоци, за извршување на овие трансакции. Трговец – лице или компанија која продава стоки или услуги, исклучиво преку интернет. Трговска сметка – вид на комерцијална или деловна банкарска сметка, која им овозможува на клиентите да прифаќаат и обработуваат трансакции со електронски платежни картички. Метода на плаќање – процес (или збир на процеси) што клиентот го користи за да плати за својата нарачка. Платежна трансакција – акт, инициран од плаќачот или од примачот, за пласирање, трансфер или повлекување на средства, без разлика на основните обврски помеѓу плаќачот и примачот. Инструмент за плаќање – секој персонализиран уред и/или збир на процедури договорени помеѓу корисникот на платежните услуги и давателот на истите, кои се користат од корисникот на платежните услуги, за да се издаде налог за плаќање. Картичките, кредитните трансфери, директните задолжувања и е-парите, се безготовински платежни инструменти, со кои крајните корисници на платните системи, префрлаат средства помеѓу сметките во банките или во други финансиски институции. Платежна картичка – платежен инструмент и дел од платниот систем, што на клиент му го издаваат финансиските институции (како на пр. банка), кој му овозможува на сопственикот (на картичката), пристап до средствата на банкарската сметка на клиентот или преку кредитна сметка и да плаќа (преку големите картични шеми, какви што се Виза (Visa), Мастеркард (Mastercard), Јунион пеј (UnionPay), Американ експрес (American Express), Дина (Dina)). Е-пари (електронски пари) – се општо дефинирани како електронска продавница со парична вредност на технички уред, што може да биде широко користен за плаќање кон субјекти, што не се издавачи на е-пари. Уредот делува како припејд инструмент на носителот, кој не мора да вклучува банкарски сметки при трансакциите. Давателите на платежни услуги (ДПУ) - исто така познати и како даватели на услуги за трговците или ДПУ, се трети страни кои им помагаат на трговците да прифатат плаќања. Давателите на платежни услуги им овозможуваат на трговците да прифаќаат кредитни/дебитни плаќања (како и банкарски трансфер, банкарски трансфер во реално време итн.) поврзувајќи ги со поширокиот финансиски свет. Агрегаторски деловен модел – мрежен деловен модел за е-трговија, во рамките на кој фирмата, позната како агрегатор, ги обединува, на едно место, информациите и податоците за одредена стока или услуга, понудени од неколку конкурентни провајдери. Агрегаторот ги прави провајдерите свои партнери и ги продава нивните услуги или производи под свој бренд. |

, сака содржина што е фактичка, интересна и лесно разбирлива: главен уредник на популарен словачки медиум, ги споделува своите сознанија")

дизајнирање на веб-страницата на вашиот медиум")

ќе ги промени новинарството и медиумите?")